El impulso es uno de los elementos más fundamentales de las estrategias de inversión basadas en factores. Conceptualmente, el efecto de impulso se basa en una continuación de patrones pasados de rendimiento de acciones o valores. Los inversores de momentum compran valores con un rendimiento superior y evitan, o venden, valores con bajo rendimiento. Por lo general, las estrategias de impulso se han basado en el precio porque es el reflejo final del comportamiento de una acción o valor y porque, francamente, no hay nada más que mirar. Los criptoactivos podrían tener una oportunidad única para expandir los conceptos tradicionales más allá del efecto de impulso, ya que las cadenas de bloques proporcionan visibilidad en un nuevo universo de datos que permite la creación de nuevos factores de impulso. Desde esa perspectiva, la naturaleza rica en datos de blockchains permite la creación de nuevos factores de impulso que pueden describir el comportamiento de los activos criptográficos.

Una breve historia de ímpetu

El impulso puede considerarse uno de los factores más antiguos en la inversión, pero, paradójicamente, no se hizo popular hasta los últimos años. La historia del impulso se remonta al siglo XIX. En 1838, James Grant publicó The Great Metroplis, Volumen 2 . En el interior, habló de David Ricardo, un economista político inglés que estuvo activo en los mercados de Londres a fines de 1700 y principios de 1800. Ricardo acumuló una gran fortuna negociando bonos y acciones.

“Como mencioné el nombre del señor Ricardo, puedo observar que acumuló su inmensa fortuna con una atención escrupulosa a lo que llamó sus propias tres reglas de oro, cuya observancia solía presionar a sus amigos privados. Estos fueron: “Nunca rechace una opción * cuando pueda obtenerla”, “Reduzca sus pérdidas”, “Deje que sus ganancias continúen”.

Las primeras ideas sobre la inversión de impulso incluyen leyendas como Charles H. Dow , quien pasó a la teoría formal de Dow, así como Richard Wyckoff, pero no se formalizó ninguna teoría hasta la década de 1940. Fue entonces cuando el comerciante de productos básicos y futuros Richard Donchian desarrolló un sistema técnico basado en reglas que se convirtió en la base de su firma Futures, Inc. Futures, Inc. fue uno de los primeros fondos de productos públicos. La filosofía de inversión se basaba en la creencia de Donchian de que los precios de los productos básicos se movían en mercados largos y alcistas. El implacable enfoque de Donchian en el impulso le valió el título de “padre del seguimiento de tendencias”.

A pesar de los primeros signos de adopción, los inversores convencionales ignoraron en gran medida las estrategias de impulso hasta la década de 1990. Una de las principales causas fue el enfoque en la inversión fundamental y el surgimiento de la hipótesis del mercado eficiente.

El Papa dijo que Dios está muerto: impulso frente a la hipótesis del mercado eficiente

Desde la década de 1960 hasta la década de 1990, la hipótesis del mercado eficiente (EMH) se convirtió en una de las tendencias más dominantes en las inversiones de renta variable. Creado por el economista Eugene Fama en su tesis de doctorado de 1962, EMH afirma que los precios de las acciones reflejan toda la información conocida y relevante y siempre cotizan a valor razonable. Si las acciones no pudieran negociarse por encima o por debajo del valor razonable, los inversores nunca podrían comprarlas con descuentos o venderlas con primas. Por lo tanto, “vencer al mercado” sobre una base ajustada al riesgo es imposible. La tesis original de EMH se basó en un único factor llamado oportunistamente el “factor de mercado”

Incluso 30 años después de la tesis original de EMH, Fama y el economista Kenenth French publicaron un documento titulado ” Factores de riesgo comunes en los rendimientos de acciones y bonos “ en el que ampliaron la EMH con dos factores más: valor y tamaño. El momento no se encontraba por ningún lado.

Pocos meses después del artículo de Fama-French, el artículo más importante en la historia de la inversión de impulso salió cuando Narasimhan Jegadeesh y Sheridan Titman publicaron su trabajo seminal sobre el impulso, titulado ” Devoluciones a comprar ganadores y vender perdedores: implicación para el mercado de valores Eficiencia “ . En su trabajo, los autores destacaron algunas deficiencias en el EMH que pueden explicarse utilizando factores de impulso. El documento describió los fundamentos de las estrategias basadas en el impulso:

“Las estrategias que compran acciones que han tenido un buen desempeño en el pasado y venden acciones que han tenido un mal desempeño en el pasado generan retornos positivos significativos durante períodos de tenencia de 3 a 12 meses. “

En 1996, Fama y French publicaron otro artículo Explicaciones multifactoriales de las anomalías de fijación de precios de activos en el que no pudieron explicar las anomalías EMH causadas por el impulso. En el documento, Fama y French admitieron que hubo un efecto de impulso en el conjunto de datos:

“[El impulso es la] vergüenza principal del modelo de tres factores”.

Justin Fox, un respetado periodista financiero, resumió el reconocimiento de Fama del efecto de impulso en una cita brillante:

“El Papa dijo que Dios estaba muerto”.

Justo después del artículo de Jegadeesh-Tilman, las estrategias basadas en el impulso se vuelven relevantes. Sin embargo, en todas las clases de activos, el precio sigue siendo el principal factor utilizado en las estrategias de impulso. Eso sucede y es casi imposible cuantificar regularmente otros factores que pueden influir en el impulso de los precios. Sin embargo, eso puede cambiar con el advenimiento de los activos criptográficos, ya que un segmento estadísticamente relevante del comportamiento de los inversores individuales se registra regularmente en los libros de contabilidad públicos.

Factores de impulso en criptoactivos

Un elemento fascinante sobre los activos criptográficos es que los inversores no se limitan al precio y al volumen como los únicos puntos de datos para inferir factores relevantes, sino que también pueden analizar la red subyacente que alimenta un token criptográfico específico. Los conjuntos de datos de blockchain pueden revelar factores que están correlacionados con el comportamiento de impulso. En un nivel alto, hay diferentes dimensiones que pueden ser indicativas de la creación de impulso. Veamos algunos ejemplos:

Momento de grandes transacciones

Las grandes transacciones a menudo son indicadores de grandes movimientos de dinero entre billeteras e intercambios que pueden anticipar una gran posición en un activo criptográfico. Debido a que existen diferentes razones para los grandes movimientos de transacciones, un aumento regular de grandes transacciones en la cadena puede ser un indicador de impulso.

Impulso de la red

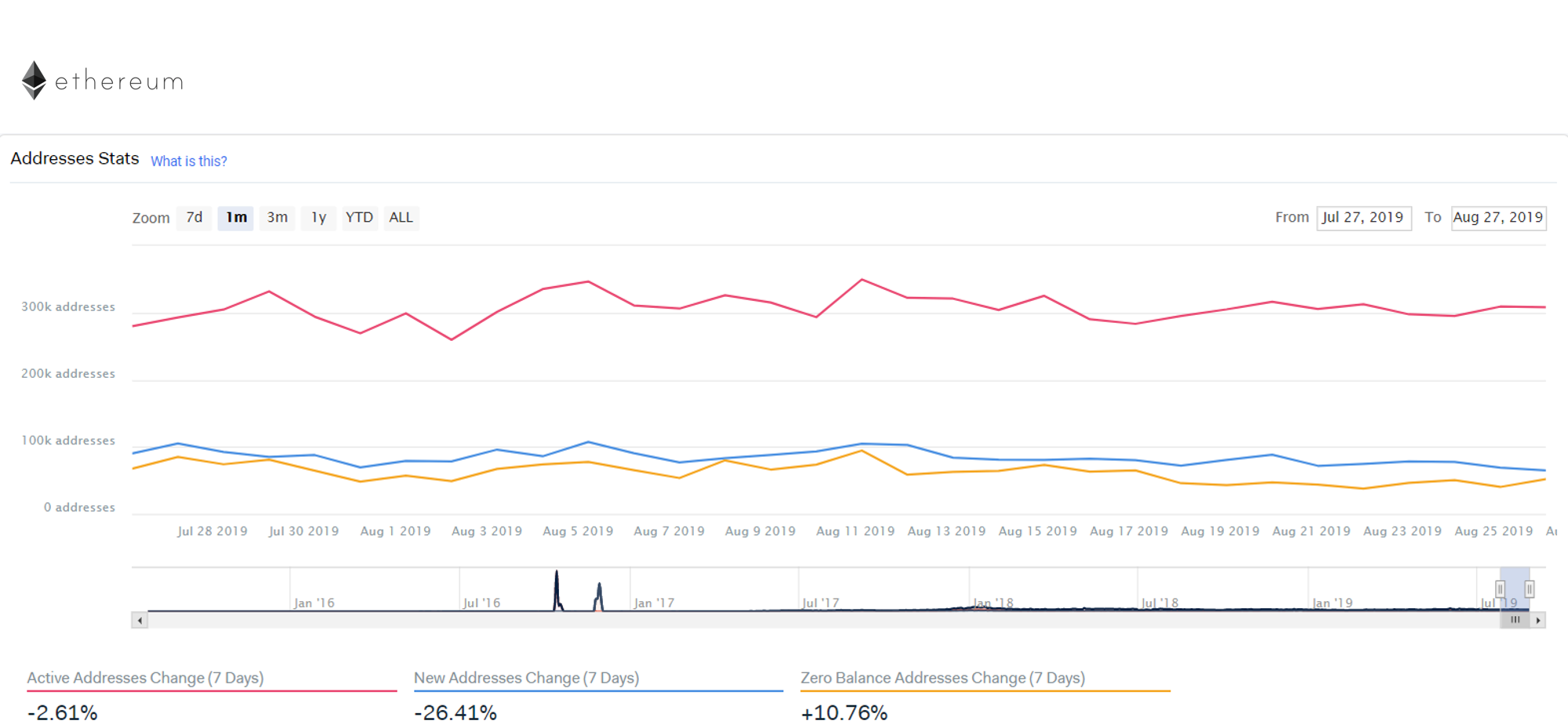

Un aumento en el número de direcciones en la red podría ser otro indicador de impulso. Este factor generalmente se calcula como la diferencia entre las nuevas direcciones creadas en la red y aquellas cuyo saldo llega a cero.

Momento en el dinero

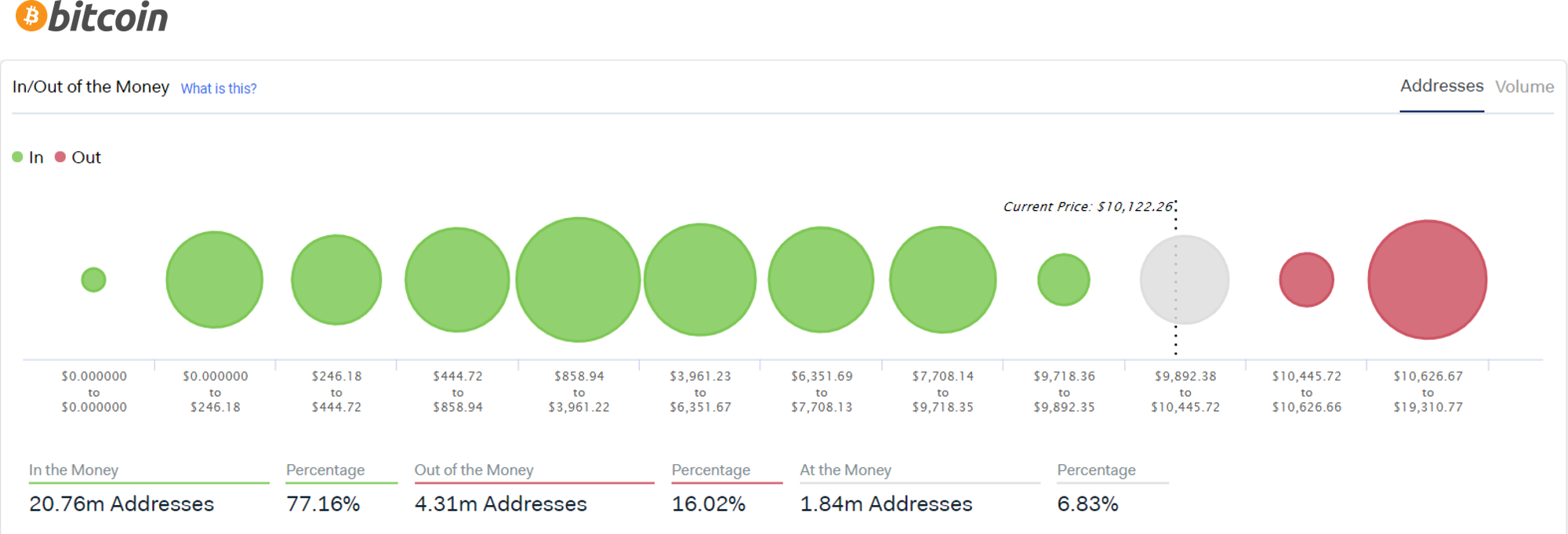

Con los conjuntos de datos de blockchain, la distribución de direcciones que obtienen ganancias es un indicador de los movimientos de precios. Nos referimos al impulso In-The-Money como un aumento / disminución regular en el número de direcciones que muestran un saldo positivo en comparación con el precio actual.

Nuevo impulso inversor

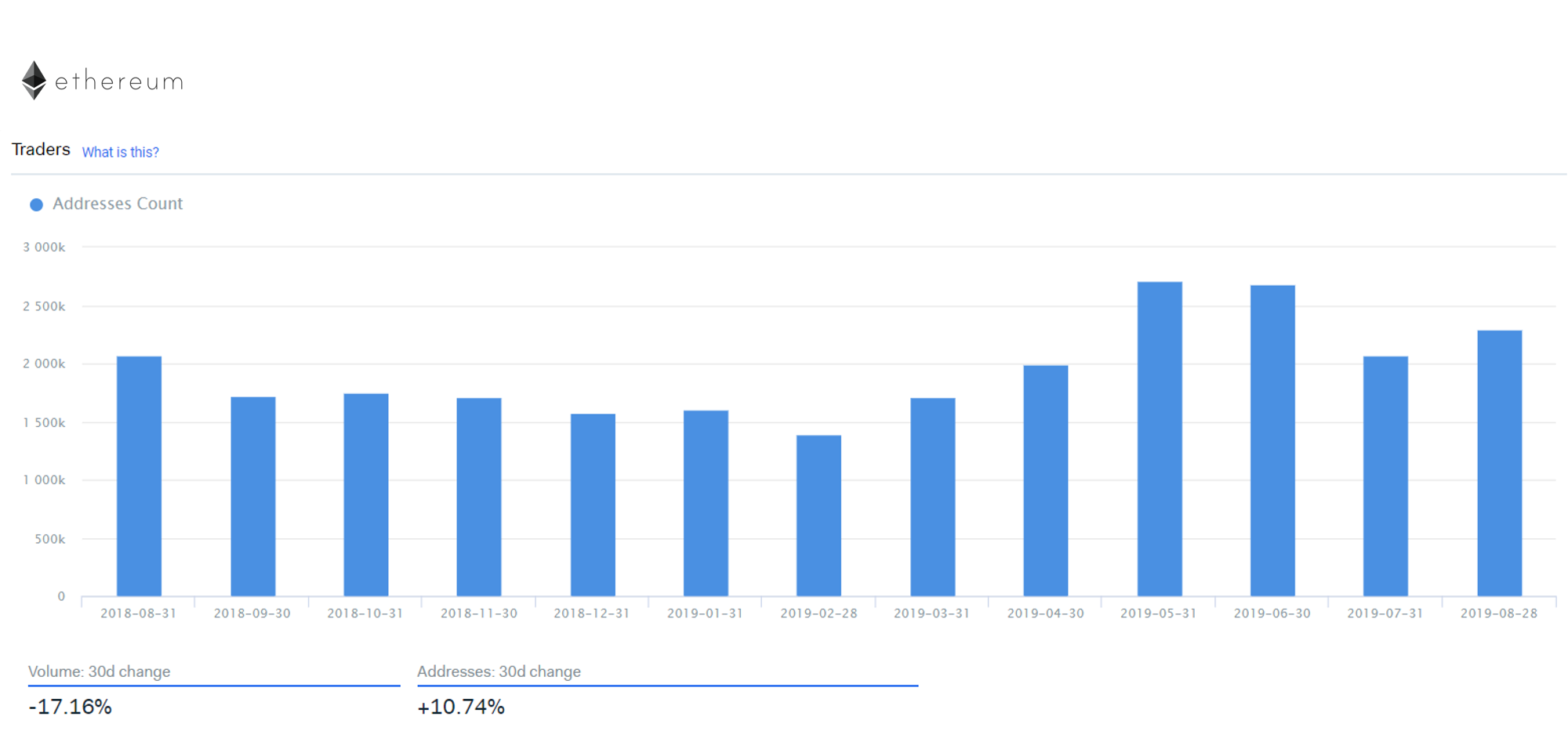

El dinero nuevo que ingresa a un activo es a menudo un fuerte indicador de impulso. Una representación relevante de dinero nuevo es la distribución de nuevas direcciones creadas en una red determinada.

Estas son solo algunas ideas de factores que pueden ayudar a expandir la definición de impulso para los activos criptográficos. Los conjuntos de datos de Blockchain abren un nuevo universo de datos para evaluar los factores de impulso a un nivel más granular que solo el precio. A medida que el espacio evoluciona, veremos cientos de estrategias basadas en el impulso creadas utilizando nuevos factores como base.

PUBLICIDAD